دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

صفحه 1 : صفحه اول

صفحه 2 : اخبار

صفحه 3 : بین الملل

صفحه 4 : سیاسی

صفحه 5 : گزارش

صفحه 6 : بازتاب

صفحه 7 : ادب و هنر

صفحه 8 : اقتصادی

صفحه 9 : اجتماعی

صفحه 10 : ادبیات

صفحه 11 : دانش و فناوری

صفحه 12 : اندیشه

صفحه 13 : حوادث

صفحه 14 : اقتصادی

صفحه 15 : اخبار

صفحه 16 : سیاسی

عضو هیات مدیره انجمن ماشین سازی آلمان با بیان اینکه بازار ایران جذاب و روبه گسترش است، گفت: شرکت های آلمانی درباره بازگشت تحریم ها نگرانی ندارند و در پی توسعه فعالیت های خود در ایران هستند. «رایفن هویزر» با اشاره به تحریم های باقی مانده بانکی، گفت: شرکت های اروپایی و از جمله آلمانی خواستار حضور در ایران و مشارکت با شرکت های ایرانی هستند.

عضو هیات مدیره انجمن ماشین سازی آلمان با بیان اینکه بازار ایران جذاب و روبه گسترش است، گفت: شرکت های آلمانی درباره بازگشت تحریم ها نگرانی ندارند و در پی توسعه فعالیت های خود در ایران هستند. «رایفن هویزر» با اشاره به تحریم های باقی مانده بانکی، گفت: شرکت های اروپایی و از جمله آلمانی خواستار حضور در ایران و مشارکت با شرکت های ایرانی هستند.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

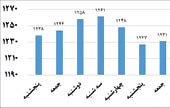

کشنبه این هفته در شهر دوحه برگزار شود، را دارای تاثیرات مهمی بر بازار جهانی نفت و قیمت انرژی و در نهایت بازار طلا عنوان کرده است.در هر حال هم اکنون تحلیل های تکنیکال نشان می دهد که سطح مقاومتی قیمت طلا در کوتاه مدت 1233 دلار است و اگر این سطح شکسته شود قیمت این فلز زرد تا 1240 دلار افزایش خواهد یافت. سطح حمایتی قیمت طلا نیزدر 1225 دلار است و اگر این سطح شکسته شود قیمت طلا تا 1220 دلار کاهش می یابد.از سوی دیگرروند صعودی سکه بهار آزادی طرح جدید در روزهای اخیر، موجب ثبت رکوردی سالانه شده است. به گزارش اتحادیه طلا، نرخ سکه بهار آزادی طرح جدید (امامی) در روزهای اخیر به حدود یک میلیون و 42 هزار و 500 تومان رسیده که برای مدت بیش از یک سال گذشته بی سابقه است. در این رابطه رییس اتحادیه تولیدکنندگان و صادرکنندگان طلا، در گفتگو با اقتصاد نیوز، افزایش قیمت سکه در هفته گذشته را به دلیل بالا رفتن تقاضا عنوان کرده است.

کشنبه این هفته در شهر دوحه برگزار شود، را دارای تاثیرات مهمی بر بازار جهانی نفت و قیمت انرژی و در نهایت بازار طلا عنوان کرده است.در هر حال هم اکنون تحلیل های تکنیکال نشان می دهد که سطح مقاومتی قیمت طلا در کوتاه مدت 1233 دلار است و اگر این سطح شکسته شود قیمت این فلز زرد تا 1240 دلار افزایش خواهد یافت. سطح حمایتی قیمت طلا نیزدر 1225 دلار است و اگر این سطح شکسته شود قیمت طلا تا 1220 دلار کاهش می یابد.از سوی دیگرروند صعودی سکه بهار آزادی طرح جدید در روزهای اخیر، موجب ثبت رکوردی سالانه شده است. به گزارش اتحادیه طلا، نرخ سکه بهار آزادی طرح جدید (امامی) در روزهای اخیر به حدود یک میلیون و 42 هزار و 500 تومان رسیده که برای مدت بیش از یک سال گذشته بی سابقه است. در این رابطه رییس اتحادیه تولیدکنندگان و صادرکنندگان طلا، در گفتگو با اقتصاد نیوز، افزایش قیمت سکه در هفته گذشته را به دلیل بالا رفتن تقاضا عنوان کرده است.  رفت و آمد دلار بین 3460 و 3480 تومان

رفت و آمد دلار بین 3460 و 3480 تومان

.jpg)

آخرین اخبار

پربیننده ترین

حرف مردم