واکاوی توقف روند کاهش نرخ سود بانکی در چند ماه اخیر

تعداد بازدید : 119

پرونده مختومه شده کاهش نرخ سود

محمد حقگو- در شرایطی که هم اینک نرخ تورم به زیر 10 درصد کاهش پیدا کرده است، کارشناسان بر لزوم کاهش نرخ سود بانکی برای سودآور شدن تولید، تاکید دارند.

بانک مرکزی نیز در ماه های گذشته، ضمن کنترل و کاهش نرخ تورم به زیر 10 درصد، از یک سو اقدام به افزایش سرمایه برخی بانک ها از مسیر تسعیر نرخ ارز و از سوی دیگر، با استفاده از سپرده گذاری بین بانک ها، تلاش کرد تا از مسیر بازار بین بانکی، بر نرخ سود بانک ها اثربگذارد. ضمن این که زمینه را برای اجماع بین بانک ها در راستای کاهش توافقی نرخ سود فراهم آورد.

با این حال اگر چه نرخ سود بانکی طی توافقات چند مرحله ای بانک ها در ماه های گذشته کاهش یافت و طبق آخرین توافق، 15 درصد تعیین شد، اما اخبار بازار سپرده های بانکی، حاکی از این است که این نرخ ها به انحای مختلف در بانک ها رعایت نمی شود و هنوز نرخ های سود بانکی بالای 20 درصد نیز در موسسات مالی و بانک ها به سپرده ها تعلق می گیرد. موضوعی که بیانگر نتایج نه چندان در خور سیاست های اتخاذ شده در بانک مرکزی است.

پاس گل کاهش نرخ تورم برای کاهش نرخ سود

قرارداشتن بار تامین مالی بخش بزرگ و حدود 90 درصدی بنگاه های اقتصادی بر دوش نظام بانکی، سبب شده تا هزینه تامین مالی از بانک ها یعنی نرخ های سود بانکی به یکی از شاخص های تعیین کننده تعادل در بازارهای مالی کشور تبدیل شود.

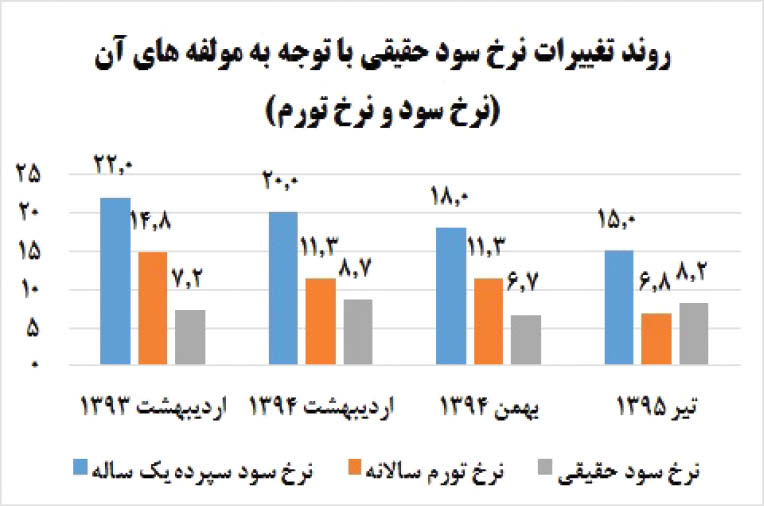

در سال های گذشته، همزمان با افزایش نرخ تورم به چندده درصد، نرخ های سود بانکی هم افزایش یافت. اما هم اینک که در سایه تلاش های بانک مرکزی، نرخ تورم به زیر 10 درصد کاهش یافته، زمینه برای کاهش نرخ های سود بانکی فراهم شده است. در ادبیات اقتصادی، شاخصی به نام نرخ سود حقیقی وجود دارد که بیانگر تفاضل: نرخ سود منهای نرخ تورم است. نمودار زیر، روند این شاخص را در سال های اخیر نشان می دهد که موید زمینه سازی هر چه بیشتر کاهش نرخ تورم برای کاهش نرخ سودهای بانکی است.

اقدامات نظام بانکی برای کاهش نرخ سود

در سایه این کاهش نرخ تورم، نظام بانکی اعم از بانک مرکزی و بانک ها، در جهت کاهش نرخ سود بانکی اقدام کردند.

کاهش چند مرحله ای نرخ سود بانکی با توافق بانک ها و بانک مرکزی:

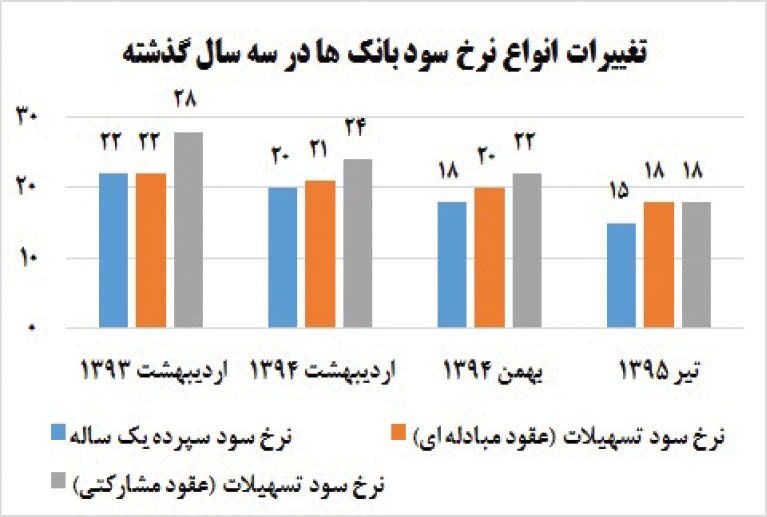

به گونه ای که نرخ سود سپرده های بانکی یک ساله که در سال 92، رها شده و در اختیار بانک ها بود، در اردیبهشت سال 93 به 22 درصد، اردیبهشت 94 به 20 درصد، بهمن 94 به 18 درصد و در تیرماه 95، طی هماهنگی بانک ها به 15 درصد کاهش یافت. به تبع این کاهش نرخ سود سپرده، نرخ سود تسهیلات بانکی نیز کم و در نهایت یکسان شد و به 18 درصد رسید. نمودار مقابل این کاهش نرخ را نشان می دهد.

یکی از علل این اقدام را می توان در افزایش مطالبه از بانک ها برای کاهش نرخ سود دانست. جدای از این که برای بانک های تجاری که بنا بر ماهیت خود متمایل به استفاده از عقود مبادله ای هستند، فاصله نرخ سود عقود مبادله ای نظیر فروش اقساطی از نرخ سود سپرده ها، افزایش یافت و از صفر به 3 درصد رسید. در مقابل این فاصله برای عقود مشارکتی کاهش یافت و از سال 93 تا 95، از 6 درصد به 3 درصد رسید.

افزایش سرمایه بانک های دولتی به کمک تسعیر نرخ ارز و تجدید ارزیابی دارایی های ارزی بانک مرکزی:

یکی از موانع کاهش نرخ سود بانکی، کمبود نقدینگی بانک هاست که سبب می شود بانک ها برای ایجاد جذابیت در راستای جذب منابع، به افزایش نرخ سود سپرده های بانکی اقدام کنند. این کمبود نقدینگی، دلایل مختلفی دارد که یکی از مهم ترین آن ها، مطالبات از دولت و در مقابل، بدهی به بانک مرکزی است.

با این حال دولت در سال گذشته در قالب اصلاحیه لایحه بودجه 95، و در راستای تهاتر بدهی خود به بانکها و تسویه بدهی بانکها به بانک مرکزی، این مجوز را از مجلس گرفت تا از محل تجدید ارزیابی داراییهای خارجی بانک مرکزی یا همان تسعیر ارز، منابعی به دست بیاورد و گره کور ماجرای مطالبات معوق و بدهیهای انباشته را بگشاید.

در این راستا، دولت اقدام به افزایش سرمایه 20 هزار میلیارد تومانی بانک های دولتی از محل تسعیر نرخ ارز کرد. اقدامی که به افزایش توان وام دهی بانک ها بدون تلاش برای جذب منابع از سوی مشتریان بانکی می انجامد.

بازار بین بانکی، حربه بازاری بانک مرکزی برای کاهش نرخ سود:

در کنار توافقات بانک ها و بانک مرکزی برای کاهش نرخ سود که برخی جنبه دستوری بودن از سوی شورای پول و اعتبار وبانک مرکزی را نیز برای آن قائل بودند، بانک مرکزی تلاش کرد تا با استفاده از ابزارهای بازار نظیر بازار بین بانکی، بانک ها را وادار به کاهش نرخ های سود بانکی کند. این کار به طور خلاصه از طریق سپرده گذاری بانک مرکزی در بانک ها و یا اعطای وام به بانک ها با نرخ سود کم صورت می گیرد تا بدین ترتیب هزینه تامین منابع بانک ها کاهش یابد و در نهایت نرخ سود در بانک ها کم شود.

با این شرایط و بر اساس گزارش مدیریت کل اعتبارات بانک مرکزی، این بانک در سال 94، اقدام به سپرده گذاری 253 هزار میلیارد ریالی در بانک ها در قالب بازار بین بانکی کرد. رقمی که سهمی 1.1 درصدی از مجموع کل سپرده گذاری در بانک ها در این سال را تشکیل می دهد.

اقداماتی که افاقه نکرد

با این حال، هم اینک که حدود سه سال از سیاست های بانک مرکزی در دولت یازدهم می گذرد، کاهش نرخ سود بانکی در عمل، کماکان با موانع جدی روبه روست. به طوری که نگاهی به طرح های سپرده گذاری در بانک ها موید نرخ های سود بالاتر از 15 و حتی 20 درصد است.

از سوی دیگر، دولت در سال گذشته با توجه به وضعیت کمبود منابع در بانک ها، اقدام به تامین بخشی از کسری بودجه خود از طریق اوراق خزانه اسلامی کرده بود که به نظر می رسد حداقل از جنبه روانی، مخالف سیاست های کاهش نرخ سود بانک مرکزی است.

چرا که نرخ سود این اوراق حدود 25 درصد تعیین شده بود که رسماً بسیار بالاتر از نرخ های سود بانک هاست. با این حال، البته هنوز شواهد متناقض دیگری وجود دارد که در خصوص تاثیر واقعی این اوراق بر کاهش نیافتن نرخ سود بانکی تردید جدی ایجاد می کند. (ستون سمت راست را ملاحظه فرمایید)

لذا به نظر می رسد معضل کمبود منابع و قفل شدگی بیش از 40 درصد از منابع بانکی کار را به جایی رسانده است که بانک ها در راستای پاسخگویی به تعهدات خود و نیز فرار از اضافه برداشت از منابع بانک مرکزی با نرخ جریمه 34 درصدی، کماکان راهی جز پیشنهاد نرخ های سود بالاتر از سودهای اعلام شده به مشتریان ندارند.

نرخ هایی که در قالب های مختلف از جمله صندوق های سرمایه گذاری به مشتریان پیشنهاد می شود و بیش از همه نشان دهنده وجود موانع جدی برای کاراشدن سیاست های بانک مرکزی در راستای کاهش نرخ های سود است.

دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

معاون نظارت بانک مرکزی با بیان اینکه برای ارقام بزرگ تر سپرده به سپرده گذاران سود 21- 20 درصدی توسط بانک ها پرداخت شده که خلاف قوانین شورای پول و اعتبار است، عنوان کرد : با برنامه انضباطی در نیمه دوم سال امیدواریم روند کاهشی ادامه پیدا کند. به گزارش باشگاه خبرنگاران، فرشاد حیدری در برنامه گفت وگوی ویژه خبری گفت :نرخ سود بالا نه تنها حافظ منافع بانک ها نیست بلکه به منافع آن ها لطمه می زند.

معاون نظارت بانک مرکزی با بیان اینکه برای ارقام بزرگ تر سپرده به سپرده گذاران سود 21- 20 درصدی توسط بانک ها پرداخت شده که خلاف قوانین شورای پول و اعتبار است، عنوان کرد : با برنامه انضباطی در نیمه دوم سال امیدواریم روند کاهشی ادامه پیدا کند. به گزارش باشگاه خبرنگاران، فرشاد حیدری در برنامه گفت وگوی ویژه خبری گفت :نرخ سود بالا نه تنها حافظ منافع بانک ها نیست بلکه به منافع آن ها لطمه می زند.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

.jpg)