یک کارشناس بیمه در گفت و گو با خراسان:

تعداد بازدید : 184

بیمه زندگی، مسیر افزایش ضریب نفوذ بیمه در ایران است

بردبار - کاهش ضریب نفوذ بیمه در ایران یکی از چالش های این صنعت است چرا که طبق برنامه ششم باید این رقم امسال به 7 درصد می رسید درحالی که اکنون حدود 2.7 درصد است، با این حال مهدی نوروزی، کارشناس صنعت بیمه معتقد است که توسعه بیمه های زندگی بهترین مسیر برای تحقق هدف برنامه است ، این موضوع و چند چالش دیگر در صنعت بیمه های زندگی را در پرسش و پاسخ با وی می خوانید:

برای افزایش ضریب نفوذ بیمه و سهم بیمه های عمر در پرتفوی صنعت مدت ها ست که دارد تلاش می شود، چه باید کرد که این سهم همانند کشورهای پیشرفته که حدود 50 درصد است ، در ایران نیز به این رقم برسد؟

-شاید بهترین مسیر برای افزایش ضریب نفوذ بیمه در کشورمان، توسعه بیمه های زندگی باشد، خوشبختانه صنعت بیمه توجه خوبی به این موضوع داشته است. به نظر می رسد که بیمه های زندگی فضای بکری در کشور دارند که شرکت ها می توانند با ارائه محصولات جدید که متناسب با نیازهای مردم است بدون این که وارد کیک بیمه ای یکدیگر شوند، توسعه بیمه های زندگی را داشته باشند که منجر به افزایش ضریب نفوذ و سهم این نوع بیمه ها در پرتفوی صنعت شود.

یک نکته این جا جای سوال است که بیمه ها نباید طوری عمل کنند که در ایفای تعهداتشان دچار مشکل شوند و در رقابت با یکدیگر قیمت ها را واقعی جلوه بدهند نه به گونه ای که بعدا دچار چالش مالی شوند که این مسئله در بیمههای عمر خیلی محتمل است,برای این چالش چه تدابیری درنظر دارید؟

-واقعیت این است که بیمه مرکزی به عنوان نهاد ناظر ، نظارت های خوبی دارد که می تواند از هرگونه انحراف جلوگیری کند، بحث دیگر توانگری مالی شرکت های بیمه است که کمک می کند به این که شرکت های بیمه با یک توانگری خوب بتوانند پاسخ گوی تعهداتشان باشند، نکته بعدی این است که شرکت های تخصصی به دلیل این که تمامی منابعشان در حوزه بیمه های زندگی سرمایه گذاری می شود به نظر می رسد که میتوانند خدمات بهتری را برای مردم ایجاد کنند به خصوص در بیمه های زندگی، طبیعتا باید بحث محاسبات و مسائل اکچوئری کاملا دقیق رعایت شود و شرکت ها بر اساس آمار و اطلاعات نادرست سعی نکنند که صرفا فروش شان را بالا ببرند.

از آن سوی ماجرا این بحث نیز مطرح است که برخی شرکت های بیمه ممکن است به دلیل مسئله تورم، آن حقی را که باید به مشتریان بپردازند نپردازند، چون شرکت ها امکان سرمایه گذاری حق بیمه پرداختی مشتری را دارند ولی مسئله تورم موجب کاهش ارزش پول مشتری می شود ؟

-تورم معضلی است که کشور ما با آن مواجه است و شرکت های بیمه به دلیل تشکیل سبد سرمایه گذاری بر اساس آیین نامه های بیمه مرکزی یک مجموعه سرمایه گذاری هایی را انجام می دهند که یک خروجی مناسب را برای بیمه گذاران و سرمایه گذاران ایجاد کنند به عبارتی بخشی از منابع در بانک، بخشی دیگر در بورس، در ملک و سایر بخش ها می رود و این سبد بیمه ای اطمینان خاطر نسبی را ایجاد می کند ولو این که برخی وقت ها کمتر از تورم یا برخی وقت ها در راستای تورم یا بیشتر باشد.

دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد. خراسان- طبق قانون جدید مالیات بر ارزش افزوده، قرار است از 13 دی ماه امسال، روش دریافت مالیات بر ارزش افزوده طلا تغییر کند. بر این اساس، 9 درصد مالیات بر ارزش افزوده با توجه به اجرت ساخت طلا و سود فروشنده محاسبه خواهد شد. این در حالی است که تا پیش از این، خریداران باید 9 درصد مالیات بر ارزش افزوده را روی کل فاکتور پرداخت میکردند. با این حساب می توان محاسبه کرد که میزان مالیات و مبلغ پرداختی طلا توسط خریداران کاهش پیدا کند.به عنوان نمونه، برای یک گرم طلا به ارزش یک میلیون و 300 هزار تومان که اجرت ساخت آن معادل 18 درصد (ارزش طلا) یعنی 234 هزار تومان، سود فروشنده معادل 7 درصد (اجرت و قیمت طلا) و مالیات بر ارزش افزوده معادل 9 درصد باشد، می توان محاسبه کرد که مالیات بر ارزش افزوده به روش قبل از اجرای قانون مذکور (یعنی با احتساب قیمت طلا، اجرت و سود فروشنده)، 147 هزار و 724 تومان و قیمت طلای خریداری شده یک میلیون و 789 هزار تومان خواهد بود اما با اجرای قانون مذکور، به دلیل این که مالیات تنها بر اجرت و سود تعلق می گیرد، این رقم به 30 هزار و 724 تومان و قیمت طلای خریداری شده به یک میلیون و 672 هزار تومان کاهش خواهد یافت.

خراسان- طبق قانون جدید مالیات بر ارزش افزوده، قرار است از 13 دی ماه امسال، روش دریافت مالیات بر ارزش افزوده طلا تغییر کند. بر این اساس، 9 درصد مالیات بر ارزش افزوده با توجه به اجرت ساخت طلا و سود فروشنده محاسبه خواهد شد. این در حالی است که تا پیش از این، خریداران باید 9 درصد مالیات بر ارزش افزوده را روی کل فاکتور پرداخت میکردند. با این حساب می توان محاسبه کرد که میزان مالیات و مبلغ پرداختی طلا توسط خریداران کاهش پیدا کند.به عنوان نمونه، برای یک گرم طلا به ارزش یک میلیون و 300 هزار تومان که اجرت ساخت آن معادل 18 درصد (ارزش طلا) یعنی 234 هزار تومان، سود فروشنده معادل 7 درصد (اجرت و قیمت طلا) و مالیات بر ارزش افزوده معادل 9 درصد باشد، می توان محاسبه کرد که مالیات بر ارزش افزوده به روش قبل از اجرای قانون مذکور (یعنی با احتساب قیمت طلا، اجرت و سود فروشنده)، 147 هزار و 724 تومان و قیمت طلای خریداری شده یک میلیون و 789 هزار تومان خواهد بود اما با اجرای قانون مذکور، به دلیل این که مالیات تنها بر اجرت و سود تعلق می گیرد، این رقم به 30 هزار و 724 تومان و قیمت طلای خریداری شده به یک میلیون و 672 هزار تومان کاهش خواهد یافت.  اظهارات یک مقام مسئول سازمان برنامه و بودجه حاکی از آن است که در لایحه بودجه سال آینده برای اولین بار سیاست های آمایش سرزمین مبنای بودجه ریزی قرار گرفته است.

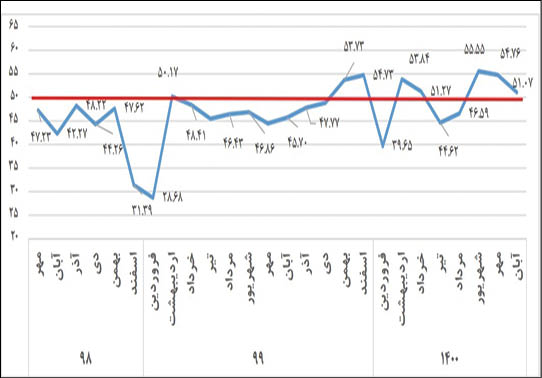

اظهارات یک مقام مسئول سازمان برنامه و بودجه حاکی از آن است که در لایحه بودجه سال آینده برای اولین بار سیاست های آمایش سرزمین مبنای بودجه ریزی قرار گرفته است. اتاق بازرگانی ایران جدیدترین شاخص مدیران خرید (شامخ) اقتصاد ایران را منتشر کرده است که نشان از کاهش دوباره فعالیتها در بنگاههای اقتصادی کشور دارد. به گزارش ایسنا، بر اساس اعلام این اتاق، شامخ در آبان ماه به ۰۷/51 رسیده است که نسبت به عملکرد مهر ماه کاهش را نشان میدهد. عدد شامخ در طیف صفر تا ۱۰۰ تعریف میشود و هر چه عدد آن از ۵۰ بالاتر باشد، اقتصاد در رونق بیشتری قرار گرفته و هرچه از ۵۰ پایینتر باشد، شرایط رکودی را نشان میدهد.

اتاق بازرگانی ایران جدیدترین شاخص مدیران خرید (شامخ) اقتصاد ایران را منتشر کرده است که نشان از کاهش دوباره فعالیتها در بنگاههای اقتصادی کشور دارد. به گزارش ایسنا، بر اساس اعلام این اتاق، شامخ در آبان ماه به ۰۷/51 رسیده است که نسبت به عملکرد مهر ماه کاهش را نشان میدهد. عدد شامخ در طیف صفر تا ۱۰۰ تعریف میشود و هر چه عدد آن از ۵۰ بالاتر باشد، اقتصاد در رونق بیشتری قرار گرفته و هرچه از ۵۰ پایینتر باشد، شرایط رکودی را نشان میدهد. .jpg)