دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

صفحه 1 : صفحه اول

صفحه 2 : اخبار

صفحه 3 : بین الملل

صفحه 4 : سیاسی

صفحه 5 : گزارش

صفحه 6 : بازتاب

صفحه 7 : ادب و هنر

صفحه 8 : اقتصادی

صفحه 9 : اجتماعی

صفحه 10 : سیاسی

صفحه 11 : دانش و فناوری

صفحه 12 : فقه و حقوق

صفحه 13 : حوادث

صفحه 14 : اقتصادی

صفحه 15 : اخبار

صفحه 16 : سیاسی

مدیر عامل بانک مسکن با بیان اینکه به زودی یک موسسه ویژه صندوق تامین سرمایه و تسهیلات مسکن راه اندازی خواهد شد، گفت: برای پرداخت تسهیلات به شکل منطقهای در نقاط مختلف کشور مؤسسات پسانداز و تسهیلات منطقهای ایجاد میشود. بت شکن در گفت و گو با فارس در این خصوص گفت: پیشنهاد اولیه راه اندازی 7 موسسه پس انداز و تسهیلات منطقه ای در نقاط مختلف کشور ارائه شده است.

مدیر عامل بانک مسکن با بیان اینکه به زودی یک موسسه ویژه صندوق تامین سرمایه و تسهیلات مسکن راه اندازی خواهد شد، گفت: برای پرداخت تسهیلات به شکل منطقهای در نقاط مختلف کشور مؤسسات پسانداز و تسهیلات منطقهای ایجاد میشود. بت شکن در گفت و گو با فارس در این خصوص گفت: پیشنهاد اولیه راه اندازی 7 موسسه پس انداز و تسهیلات منطقه ای در نقاط مختلف کشور ارائه شده است.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد. واردات بنزین ایران نصف شد، صادرات گازوئیل رکورد شکست

واردات بنزین ایران نصف شد، صادرات گازوئیل رکورد شکست ابعاد تازه بحران نوت 7 برای غول کره ای

ابعاد تازه بحران نوت 7 برای غول کره ای ایران و تایلند برای ۱۰۰ کالا تعرفه ترجیحی وضع میکنند

ایران و تایلند برای ۱۰۰ کالا تعرفه ترجیحی وضع میکنند کویت قانون مالیات بر ارزش افزوده

کویت قانون مالیات بر ارزش افزوده  گروه سازندگی شهید موسی صدر با 40 نفر عضو از 18 ملیت جهان به زربوت یکی از روستاهای شهرستان بابل رفته و در حال خدمت رسانی جهادی در این روستای محروم هستند. این روستا تا الان مشکل آب آشامیدنی داشته است و روستاییان برای تامین آب آشامیدنی به چشمه می رفتند یا از شهر سفارش میدادند تا برایشان آب بیاورند. اعضای این گروه، عمدتاً طلبه های خارجی هستند. (منبع: ایسنا)

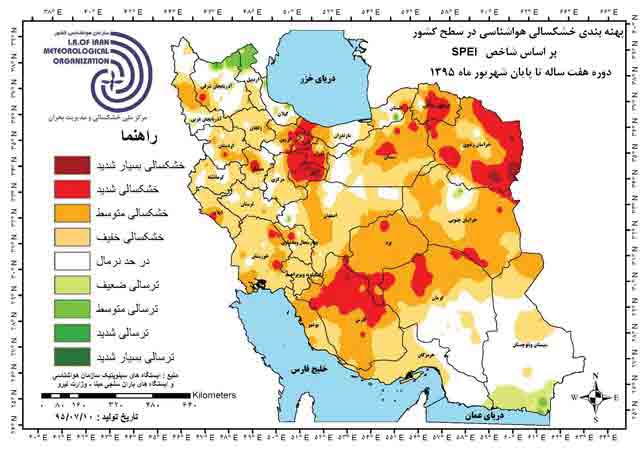

گروه سازندگی شهید موسی صدر با 40 نفر عضو از 18 ملیت جهان به زربوت یکی از روستاهای شهرستان بابل رفته و در حال خدمت رسانی جهادی در این روستای محروم هستند. این روستا تا الان مشکل آب آشامیدنی داشته است و روستاییان برای تامین آب آشامیدنی به چشمه می رفتند یا از شهر سفارش میدادند تا برایشان آب بیاورند. اعضای این گروه، عمدتاً طلبه های خارجی هستند. (منبع: ایسنا) رئیس مرکز ملی خشکسالی و مدیریت بحران سازمان هواشناسی، ضمن تشریح وضعیت خشکسالی درکشور طی سال آبی 95- 94، استانهای دچار خشکسالی بسیار شدید را در مقیاس بلندمدت اعلام کرد.شاهرخ فاتح در گفتوگو با ایسنا، اظهار کرد: بر اساس شاخص کوتاهمدت خشکسالی، استانهای همدان، ایلام، شمال اردبیل، آذربایجان غربی، بخشهایی از استانهای گلستان، کرمانشاه، لرستان، گیلان، مازندران، اصفهان، چهارمحال و بختیاری، یزد، خراسان جنوبی، کرمان، سیستان و بلوچستان، فارس، هرمزگان، خراسان رضوی، شمال سمنان، تهران، قم، قزوین، آذربایجان شرقی و زنجان درجاتی از خشکسالی ضعیف تا شدید را نشان میدهند.وی با بیان اینکه در شرایط بلندمدت تقریبا همه استانها به نوعی با درجات خفیف تا بسیار شدید خشکسالی مواجه هستند، افزود: در مقیاس بلندمدت، استانهای خراسان رضوی، خراسان شمالی، قم، فارس، تهران، البرز و یزد دچار خشکسالی هواشناسی بسیار شدید هستند.فاتح با اشاره به جمعیت تحت تاثیر خشکسالی در کشور طی سال آبی 95- 94 گفت: 45 درصد جمعیت کشور تحت شرایط طبیعی قرار دارند.این کارشناس سازمان هواشناسی در ادامه به جمعیت تحت تاثیر خشکسالی در مقیاس بلند مدت اشاره و اظهار کرد: 30 درصد جمعیت کشور دچار خشکسالی خفیف 32 درصد خشکسالی متوسط ، 11 درصد خشکسالی شدید و یک درصد خشکسالی بسیار شدید هستند.فاتح همچنین به مساحت تحت تاثیر خشکسالی بر اساس شاخص کوتاهمدت اشاره کرد و گفت: 34 درصد مساحت کشور تحت تاثیر خشکسالی خفیف، 16 درصد خشکسالی متوسط و یک درصد خشکسالی شدید قرار دارد. همچنین بر اساس شاخص بلندمدت (5ساله)، 32 درصد مساحت کشور تحت خشکسالی خفیف، 30 درصد خشکسالی متوسط، 11 درصد خشکسالی شدید و یک درصد خشکسالی بسیار شدید قرار دارد.

رئیس مرکز ملی خشکسالی و مدیریت بحران سازمان هواشناسی، ضمن تشریح وضعیت خشکسالی درکشور طی سال آبی 95- 94، استانهای دچار خشکسالی بسیار شدید را در مقیاس بلندمدت اعلام کرد.شاهرخ فاتح در گفتوگو با ایسنا، اظهار کرد: بر اساس شاخص کوتاهمدت خشکسالی، استانهای همدان، ایلام، شمال اردبیل، آذربایجان غربی، بخشهایی از استانهای گلستان، کرمانشاه، لرستان، گیلان، مازندران، اصفهان، چهارمحال و بختیاری، یزد، خراسان جنوبی، کرمان، سیستان و بلوچستان، فارس، هرمزگان، خراسان رضوی، شمال سمنان، تهران، قم، قزوین، آذربایجان شرقی و زنجان درجاتی از خشکسالی ضعیف تا شدید را نشان میدهند.وی با بیان اینکه در شرایط بلندمدت تقریبا همه استانها به نوعی با درجات خفیف تا بسیار شدید خشکسالی مواجه هستند، افزود: در مقیاس بلندمدت، استانهای خراسان رضوی، خراسان شمالی، قم، فارس، تهران، البرز و یزد دچار خشکسالی هواشناسی بسیار شدید هستند.فاتح با اشاره به جمعیت تحت تاثیر خشکسالی در کشور طی سال آبی 95- 94 گفت: 45 درصد جمعیت کشور تحت شرایط طبیعی قرار دارند.این کارشناس سازمان هواشناسی در ادامه به جمعیت تحت تاثیر خشکسالی در مقیاس بلند مدت اشاره و اظهار کرد: 30 درصد جمعیت کشور دچار خشکسالی خفیف 32 درصد خشکسالی متوسط ، 11 درصد خشکسالی شدید و یک درصد خشکسالی بسیار شدید هستند.فاتح همچنین به مساحت تحت تاثیر خشکسالی بر اساس شاخص کوتاهمدت اشاره کرد و گفت: 34 درصد مساحت کشور تحت تاثیر خشکسالی خفیف، 16 درصد خشکسالی متوسط و یک درصد خشکسالی شدید قرار دارد. همچنین بر اساس شاخص بلندمدت (5ساله)، 32 درصد مساحت کشور تحت خشکسالی خفیف، 30 درصد خشکسالی متوسط، 11 درصد خشکسالی شدید و یک درصد خشکسالی بسیار شدید قرار دارد. فارس- پزشکیان نایب رئیس اول مجلس در برنامه دستخط گفت: من الان میدانم در سیستم دولتی ما برخی پزشکان 150 میلیون تومان تا 190 میلیون تومان پول می گیرند. پزشکیان تاکید می کند: بخش خصوصی را ببینید. چند نفر بالای میلیارد درآمد دارند در ماه. پول یک سال آمریکا را عده ای در عرض یک ماه در ایران در می آورند. وی در مورد مالیات هم با اشاره به اخذ مالیات 30 درصدی در آمریکا در مورد پزشکان در ایران گفت: مالیات نمی دهند یا بسیار کم می دهند. این به دلیل نبود سیستم داده و اطلاعات است.

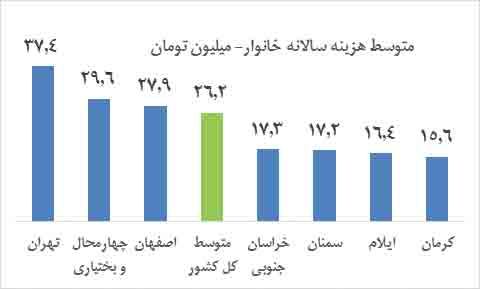

فارس- پزشکیان نایب رئیس اول مجلس در برنامه دستخط گفت: من الان میدانم در سیستم دولتی ما برخی پزشکان 150 میلیون تومان تا 190 میلیون تومان پول می گیرند. پزشکیان تاکید می کند: بخش خصوصی را ببینید. چند نفر بالای میلیارد درآمد دارند در ماه. پول یک سال آمریکا را عده ای در عرض یک ماه در ایران در می آورند. وی در مورد مالیات هم با اشاره به اخذ مالیات 30 درصدی در آمریکا در مورد پزشکان در ایران گفت: مالیات نمی دهند یا بسیار کم می دهند. این به دلیل نبود سیستم داده و اطلاعات است. گزارش مرکز آمار از وضعیت هزینه درآمد خانوارهای ایرانی نشان میدهد مردم تهران، چهارمحال و بختیاری و اصفهان در صدر جدول پرهزینه ترین خانوارهای ایرانی قرار دارند. در حالیکه متوسط مخارج و درآمد خانوار تهرانی در سال حدود 37 میلیون تومان است، مردم کرمان، ایلام، سمنان و خراسان جنوبی سالانه فقط حدود 15 تا 18 میلیون تومان برای امور زندگی خود هزینه میکنند. باید توجه کنیم که این ارقام میانگین خانوارهاست و بر اساس نمونه گیری به دست آمده است.

گزارش مرکز آمار از وضعیت هزینه درآمد خانوارهای ایرانی نشان میدهد مردم تهران، چهارمحال و بختیاری و اصفهان در صدر جدول پرهزینه ترین خانوارهای ایرانی قرار دارند. در حالیکه متوسط مخارج و درآمد خانوار تهرانی در سال حدود 37 میلیون تومان است، مردم کرمان، ایلام، سمنان و خراسان جنوبی سالانه فقط حدود 15 تا 18 میلیون تومان برای امور زندگی خود هزینه میکنند. باید توجه کنیم که این ارقام میانگین خانوارهاست و بر اساس نمونه گیری به دست آمده است.  معاون وزیر کار از تصمیم جدید برای لایحه اصلاح قانون کار خبرداد و گفت بهزودی جلسهای بین نمایندگان تشکلهای کارگری و کارفرمایی عضو شورای عالی کار با رئیس کمیسیون اجتماعی مجلس برگزار می شود. محمدحسن هفدهتن در گفتگو با مهر گفت: به دلیل اعتراض تشکل های کارگری و کارفرمایی به لایحه اصلاح قانون کار، مقرر شد در آینده نزدیک جلسه مشترکی بین اعضای تشکلهای عالی کارگری و کارفرمایی در شورای عالی کار با رئیس کمیسیون اجتماعی مجلس برگزار شود تا طرفین بدون دخالت دولت تصمیمات لازم را بگیرند و هر تصمیمی که در این جلسه اعم از پس دادن لایحه یا ادامه بررسی گرفته شود، ما تبعیت خواهیم کرد.

معاون وزیر کار از تصمیم جدید برای لایحه اصلاح قانون کار خبرداد و گفت بهزودی جلسهای بین نمایندگان تشکلهای کارگری و کارفرمایی عضو شورای عالی کار با رئیس کمیسیون اجتماعی مجلس برگزار می شود. محمدحسن هفدهتن در گفتگو با مهر گفت: به دلیل اعتراض تشکل های کارگری و کارفرمایی به لایحه اصلاح قانون کار، مقرر شد در آینده نزدیک جلسه مشترکی بین اعضای تشکلهای عالی کارگری و کارفرمایی در شورای عالی کار با رئیس کمیسیون اجتماعی مجلس برگزار شود تا طرفین بدون دخالت دولت تصمیمات لازم را بگیرند و هر تصمیمی که در این جلسه اعم از پس دادن لایحه یا ادامه بررسی گرفته شود، ما تبعیت خواهیم کرد.  وزارت نفت مصر اعلام کرد: پس از خودداری عربستان نسبت به تحویل 700 هزار تن نفت به مصر، ایران، روسیه و ونزوئلا به این کشور پیشنهاد دادند تا نفت مورد نیاز آن را تأمین کنند. این اقدام عربستان نشان دهنده تیره شدن روابط دو کشور پس از رأی مصر به قطعنامه روسیه درباره سوریه برخلاف انتظار عربستان است. شرکت نفت دولتی آرامکو عربستان اوایل ماه جاری بدون ارائه دارو به شرکت پتروشیمی مصر اعلام کرده که صادرات نفت به این کشور را تعدیل کرده است. به گزارش فارس به نقل از میدل ایست مانیتور، آرامکو حدود 40 درصد محصولات نفتی مورد نیاز مصر را تامین میکند و هماکنون روسیه، ونزوئلا و ایران به دنبال گرفتن جای این شرکت از بازار مصر هستند.

وزارت نفت مصر اعلام کرد: پس از خودداری عربستان نسبت به تحویل 700 هزار تن نفت به مصر، ایران، روسیه و ونزوئلا به این کشور پیشنهاد دادند تا نفت مورد نیاز آن را تأمین کنند. این اقدام عربستان نشان دهنده تیره شدن روابط دو کشور پس از رأی مصر به قطعنامه روسیه درباره سوریه برخلاف انتظار عربستان است. شرکت نفت دولتی آرامکو عربستان اوایل ماه جاری بدون ارائه دارو به شرکت پتروشیمی مصر اعلام کرده که صادرات نفت به این کشور را تعدیل کرده است. به گزارش فارس به نقل از میدل ایست مانیتور، آرامکو حدود 40 درصد محصولات نفتی مورد نیاز مصر را تامین میکند و هماکنون روسیه، ونزوئلا و ایران به دنبال گرفتن جای این شرکت از بازار مصر هستند. ایران خودرو اعلام کرد، علیرغم ابلاغ افزایش قیمت دو محصول پژو ۲۰۶ و سمند به نمایندگی های فروش طبق مجوز شورای رقابت ولی هنوز محصولات ایران خودرو افزایش قیمتی نداشته است. به گزارش خبرگزاری تسنیم، ایران خودرو اعلام کرد، باوجود اینکه برخی رسانه ها روز جمعه از افزایش قیمت محصولات ایران خودرو خبر داده اند، اما این شرکت هیچ افزایش قیمتی در محصولات خود نداشته و جدولی که در کانال تلگرامی یکی از خبرگزاری ها منتشر شده، توضیحاتی در ذیل خود دارد که متاسفانه از خبر حذف شده است. در توضیحات این جدول آمده است که قیمت های مشخص شده برای محصولات پژو 206 و سمند فعلاً اجرا نمی شود و زمان اجرای آن متعاقبا اعلام خواهد شد.

ایران خودرو اعلام کرد، علیرغم ابلاغ افزایش قیمت دو محصول پژو ۲۰۶ و سمند به نمایندگی های فروش طبق مجوز شورای رقابت ولی هنوز محصولات ایران خودرو افزایش قیمتی نداشته است. به گزارش خبرگزاری تسنیم، ایران خودرو اعلام کرد، باوجود اینکه برخی رسانه ها روز جمعه از افزایش قیمت محصولات ایران خودرو خبر داده اند، اما این شرکت هیچ افزایش قیمتی در محصولات خود نداشته و جدولی که در کانال تلگرامی یکی از خبرگزاری ها منتشر شده، توضیحاتی در ذیل خود دارد که متاسفانه از خبر حذف شده است. در توضیحات این جدول آمده است که قیمت های مشخص شده برای محصولات پژو 206 و سمند فعلاً اجرا نمی شود و زمان اجرای آن متعاقبا اعلام خواهد شد. پس از توافق های اولیه ایران با ایرباس و بوئینگ و اعلام آمادگی، میتسوبیشی ژاپن و امبرائر برزیل برای فروش هواپیما به ایران، مدیرعامل شرکت کانادایی بمباردیه اظهار کرد که این شرکت برای دنبال کردن فرصتها در ایران اندکی دیر اقدام کرد اما به دنبال برداشته شدن تحریمها از سوی دولت کانادا، قادر است خود را به رقیبانش در این بازار برساند.به گزارش ایسنا، آلن بلمار به خبرگزاری کانادا پرس گفت: اکنون نگرانی بابت بردن سهمی از سفارشهای جدید ایران برای هواپیماهای مسافربری ندارد.این شرکت کانادایی فرصتهایی را برای فروش هواپیماهای جت منطقه ای کوچک و هواپیماهای CSeries به شرکتهای ایرانی مشاهده می کند.

پس از توافق های اولیه ایران با ایرباس و بوئینگ و اعلام آمادگی، میتسوبیشی ژاپن و امبرائر برزیل برای فروش هواپیما به ایران، مدیرعامل شرکت کانادایی بمباردیه اظهار کرد که این شرکت برای دنبال کردن فرصتها در ایران اندکی دیر اقدام کرد اما به دنبال برداشته شدن تحریمها از سوی دولت کانادا، قادر است خود را به رقیبانش در این بازار برساند.به گزارش ایسنا، آلن بلمار به خبرگزاری کانادا پرس گفت: اکنون نگرانی بابت بردن سهمی از سفارشهای جدید ایران برای هواپیماهای مسافربری ندارد.این شرکت کانادایی فرصتهایی را برای فروش هواپیماهای جت منطقه ای کوچک و هواپیماهای CSeries به شرکتهای ایرانی مشاهده می کند. بانک مرکزی در ابلاغیه ای به بانک های کشور، تعرفه جدید کارمزد خدمات بانکی را که از 15 مهرماه اجرایی شده است اعلام کرد.به گزارش اقتصاد نیوز، اطلاعات دریافتی نشان می دهد بانک مرکزی در بخشنامه ای به شبکه بانکی، تعرفه جدید کارمزد ارائه خدمات بانکی را که از 15 مهرماه قابلیت اجرا دارد ابلاغ کرده است. بر این اساس، تعرفه کارمزد ارائه خدمات در خصوص ضمانتنامهها، حوالهها، صندوقهای اجارهای (صندوق امانات)، مدیریت اوراق بهادار مشتریان، وصول برات و انواع حسابها تغییر کرده است. البته این تغییر کارمزد شامل خدمات خودپردازها نشده و تعرفه ها در این بخش ثابت باقی مانده است.به گزارش مهر، در شاخصترین افزایش نرخ خدمات، قیمت صدور چک بانکی از ۳۷۰۰ تومان به ۵ هزار تومان افزایش یافته است.در این دستورالعمل، کارمزد ضمانتهای شرکت در مناقصه و مزایده و سایر ضمانتنامهها برخلاف رویه قبلی بانک مرکزی یکسان تعیین شده است، همچنین از این پس کارمزد ضمانتنامهها با یک ضریب ثابت محاسبه خواهد شد.خبرگزاری مهر در این باره به موضوع ارائه تخفیفهای ویژه بانک ها به مشتریان خاص، در اعمال کارمزدها اشاره کرده است. بر اساس این بخشنامه، واحدهای بانکی میتوانند به مشتریان خاص و ویژه به منظور رقابت با سایر بانک ها، حداکثر ۳۰ درصد قیمت مندرج در جدول ابلاغی را با نرخهای کمتری اعمال کنند.به اذعان مدیران بانکی، هم اینک منبع درآمدی بانکها از محل کارمزدها، به کمتر از 5 درصد میرسد و عمده منابع درآمدی آن ها از محل سود تسهیلات و واسطهگری تامین میشود. این موضوع آسیبهای بسیاری را برای شبکه بانکی به همراه داشته است. رئیس کل بانک مرکزی بارها بر این مسئله تاکید کرده و افزایش سهم کارمزد در تامین هزینه های بانک ها به جای سودهای ناشی از عملیات واسطه گری را خواستار شده است.در جدول زیر، به بخشی از نرخ های جدید خدمات اشاره شده است:

بانک مرکزی در ابلاغیه ای به بانک های کشور، تعرفه جدید کارمزد خدمات بانکی را که از 15 مهرماه اجرایی شده است اعلام کرد.به گزارش اقتصاد نیوز، اطلاعات دریافتی نشان می دهد بانک مرکزی در بخشنامه ای به شبکه بانکی، تعرفه جدید کارمزد ارائه خدمات بانکی را که از 15 مهرماه قابلیت اجرا دارد ابلاغ کرده است. بر این اساس، تعرفه کارمزد ارائه خدمات در خصوص ضمانتنامهها، حوالهها، صندوقهای اجارهای (صندوق امانات)، مدیریت اوراق بهادار مشتریان، وصول برات و انواع حسابها تغییر کرده است. البته این تغییر کارمزد شامل خدمات خودپردازها نشده و تعرفه ها در این بخش ثابت باقی مانده است.به گزارش مهر، در شاخصترین افزایش نرخ خدمات، قیمت صدور چک بانکی از ۳۷۰۰ تومان به ۵ هزار تومان افزایش یافته است.در این دستورالعمل، کارمزد ضمانتهای شرکت در مناقصه و مزایده و سایر ضمانتنامهها برخلاف رویه قبلی بانک مرکزی یکسان تعیین شده است، همچنین از این پس کارمزد ضمانتنامهها با یک ضریب ثابت محاسبه خواهد شد.خبرگزاری مهر در این باره به موضوع ارائه تخفیفهای ویژه بانک ها به مشتریان خاص، در اعمال کارمزدها اشاره کرده است. بر اساس این بخشنامه، واحدهای بانکی میتوانند به مشتریان خاص و ویژه به منظور رقابت با سایر بانک ها، حداکثر ۳۰ درصد قیمت مندرج در جدول ابلاغی را با نرخهای کمتری اعمال کنند.به اذعان مدیران بانکی، هم اینک منبع درآمدی بانکها از محل کارمزدها، به کمتر از 5 درصد میرسد و عمده منابع درآمدی آن ها از محل سود تسهیلات و واسطهگری تامین میشود. این موضوع آسیبهای بسیاری را برای شبکه بانکی به همراه داشته است. رئیس کل بانک مرکزی بارها بر این مسئله تاکید کرده و افزایش سهم کارمزد در تامین هزینه های بانک ها به جای سودهای ناشی از عملیات واسطه گری را خواستار شده است.در جدول زیر، به بخشی از نرخ های جدید خدمات اشاره شده است:.jpg)

آخرین اخبار

پربیننده ترین

حرف مردم