بررسی دلایل حرکت از اقتصاد بانک محور به بورس محور

تعداد بازدید : 157

مزیت های تامین مالی از بورس به جای بانک

نویسنده : محمد حقگو economic@khorasannews.com

در سال های اخیر، توسعه بازار سرمایه کشور و تسهیل تامین مالی بنگاه ها از این طریق مورد توجه قرار گرفته است. وزیر اقتصاد نیز چندی پیش از دو و نیم برابر شدن تامین مالی از طریق بازار سرمایه در سال جاری نسبت به سال 93 خبر داد. این در حالی است که در سال های گذشته شاهد این بودیم که تحریم های چند ساله، نظام بانکی کشور را در فشار شدیدی قرار داد که سبب شد نگاه نظام بانکی بیشتر به تامین مالی بنگاه های بزرگ مانند خودروسازها معطوف شود. از سوی دیگر، اتخاذ سیاست های ضد تورمی که تاکنون نیز ادامه دارد، تامین اعتبار بخش بزرگی از فعالیت های تولیدی کشور را تحت الشعاع قرار داده که عامل مضاعفی در تشدید رکود محسوب می شود. در این راستا با توجه به این که هر دو شکل جهت گیری بانک محور و بورس محور را در اقتصادهای پیشروی جهان شاهد هستیم، این سوال پیش می آید که تکیه بر نظام بورس محور تا چه حد با شرایط اقتصاد کشور می تواند هم خوانی داشته باشد؟

بانک محور یا بورس محور؟

شاید در نگاه اول، توسعه بازار سرمایه که یکی از پیشرفته ترین نهادهای اقتصاد بازار است، ولو به طور یک جانبه مطلوب به نظر برسد. اما از منظر تجربیات جهانی، موضوع متفاوت است. به گونه ای که در بین اقتصادهای پیشروی جهان، هم اینک کشورهای آمریکا و انگلستان نمونه هایی از اقتصادهای موفق مبتنی بر نظام بورس محور و کشورهای آلمان و ژاپن مثال هایی از نظام های بانک محور هستند. در این راستا موارد زیر قابل توجه است:

الف) لزوم توسعه هماهنگ نهادهای تامین مالی

هم اینک در ادبیات مالی، بر وجود طیف چند وجهی از نهادهای تامین مالی، طبق مراحل توسعه یافتگی بنگاه های اقتصادی تاکید می شود. لذا می توان گفت تکیه صرف بر کارکرد یک نهاد، سبب ایجاد انتظارات غیر معقول و در نهایت عدم کارکرد صحیح آن خواهد شد. در این راستا (همانگونه که مشاهده می شود)، بانک ها در مراحل اولیه پس از تجاری سازی ایده یک بنگاه به کمک آن می آیند و تامین مالی بنگاه های بزرگ، بر پایه بازارهای سرمایه بورس و فرابورس صورت می گیرد.

ب) لزوم توجه به تناسب واقعیات و زیرساخت ها با روش های تامین مالی

باید توجه داشت که وجود برخی ساختارهای اقتصادی، ممکن است جهت گیری های کلی نظام تامین مالی کشورها را تعیین نماید. عدم تمایل به انتشار اطلاعات شرکت ها، هم چنین در برخی موارد، وجود توانایی بهتر بانک ها در اعمال حاکمیت شرکتی از جمله عوامل زمینه ساز شکل گیری نظام بانک محور تامین مالی ذکر شده اند. در مورد اخیر، تجربه بورس های توسعهنیافته، نشان می دهد به دلیل ارتباط نزدیک و تبانی مدیران و اعضای هیئت مدیره شرکت ها، معمولاً هیئتمدیره شرکت ها بهعنوان یک مکانیزم کنترلی بهدرستی عمل نمیکنند. بدین ترتیب، ممکن است در چنین ساختارهایی، بانک ها به دلیل داشتن اطلاعات دقیق تر از وضعیت داخلی شرکت و نیز قدرت اعمال نفوذ و نظارت بالاتر بر تصمیمات مدیران، نقش حاکمیت شرکتی را به نحو کاملتری اجرا کنند نکته جالب اینکه در چنین بورس هایی، شرکت داری مستقیم بانک ها و نیز تمرکز مالکیت و وجود مالکیت های تودرتو و شبکه ای بهعنوان یک مکانیزم جایگزین برای حاکمیت شرکتی به وجود میآید. موردی که در بورس کشورمان نیز بهخوبی قابل مشاهده است. در مقابل، می توان گفت شکل گیری تمایلات به انجام نوآورانه و دانش بنیان (که مستلزم مشارکت های بیشتر تامین کنندگان مالی در مراحل تولید و توسعه محصول، غیر از نرخ های مشخص سود در نظام های مالی بانک محور است) به همراه بروز ناکارایی هایی در نظام تامین مالی بانک محور، از جمله عوامل روی آوری به نظام تامین مالی بورس محور می باشد. مطالعات مختلف حاکی از آن است که در نظام های بانک محور، میزان سرمایهگذاری شرکت ها در تحقیق و توسعه و فعالیت های نوآورانه به میزان قابلتوجهی کمتر از نظام های بورس محور است. همچنین، تجربیات جهانی نشان می دهد در بسیاری از موارد، تمرکز بیش از اندازه منابع مالی در بانک ها باعث میشود قدرت چانهزنی بانک ها در برابر شرکت ها افزایش یافته و درنتیجه، هزینه تأمین مالی آن ها در مقایسه با ساختار بورس محورنیز افزایش یابد. از سوی دیگر تمرکز و نفوذ بیش از حد بانک ها در شرکت ها ممکن است منجر به تبانی با مدیران و مقاومت در برابر نظارت سایر سرمایهگذاران شود. بهعنوان مثال، در مطالعه انجامشده در کشور آلمان، در میان 24 شرکت بزرگ این کشور، بانک ها بیش از 64 درصد حق رأی سهامداران را در اختیار خود داشتند و از این طریق، عملاً امکان نظارت و کنترل از سایر سهامداران سلب میشود. بهعلاوه، معمولاً در چنین نظام هایی، بانک ها تلاش می کنند که حاکمیت شرکتی خود را نیز در دست بگیرند و نظارت سهامداران بر خود را نیز حتیالامکان از بین ببرند. علاوه بر این، بررسی ها نشان میدهد در زمان وقوع رکود اقتصادی، نظام های بورس محور توانایی بالاتری در شناسایی و کنار زدن بخش های غیرمولد و غیرسودده اقتصادی دارند. طبعاً، هرچه نظام تأمین مالی قدرت بالاتری در شناسایی و حذف سریع بخش های ناکارای اقتصادی داشته باشد، امکان خروج سریع تر از رکود و جلوگیری از هدرروی منابع اقتصادی بیشتر است. در مقابل، در نظام های بانک محور، مدیران بانکی معمولاً در برابر ورشکستگی شرکت هایی که با آن ها روابط طولانیمدت داشته اند مقاومت می کنند و به همین دلیل، این نظام ها معمولاً در پالایش شرکت های کارآمد و ناکارا کندتر عمل میکنند.

ایران و ضرورت های توسعه نظام تامین مالی بازار محور

بر اساس آن چه که در بالا اشاره شد، لازم است نگاهی جدید به توسعه بازار سرمایه به عنوان یک روش تامین مالی صرف داشت. شواهد اخیر اقتصاد ایران نشان می دهد علیرغم توسعه بازار سرمایه و بخصوص ابزارهای نوین مالی (از قبیل ابزارهای مبتنی بر بدهی) در سال های اخیر، سهم بانک ها در تامین منابع مالی کشور هم چنان بسیار بالاست. به گونه ای که آمارها تا سال 92، سهم حدود 88 درصدی این نهادها از بازار تامین سرمایه را نشان می دهند. البته وزیر اقتصاد، چندی پیش از سهم 80 هزار میلیارد تومانی بازار سرمایه در تامین مالی صنایع، در سال جاری خبر داده است. رقمی که نسبت به 30 هزار میلیارد تومان سال گذشته، رشدی بیش از 2.5 برابر را نشان می دهد. با این حال نیاز مبرم فضای اقتصاد کشور به شفافیت های مالی، خروج تدریجی بنگاه های بزرگ از حمایت های دولت در تامین مالی و بهبود حاکمیت شرکتی نیاز به تحول بنیادین در این زمینه را آشکار می سازد. از سوی دیگر، با توجه به این که علیرغم سیاست های اقتصاد مقاومتی، تاکنون اقتصاد دانش بنیان در کشور رشد مناسبی نیافته است، نیاز به تعریف ساز و کارهای مبتنی بر بازار سرمایه در راستای حمایت از این صنایع و فعالیت ها ضروری است. البته در این راستا حقوقدانان اقتصادی بر اصلاح برخی زیرساخت های حقوقی نیز در این راستا تاکید دارند.

دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

سهمیه و حق رای جمهوری اسلامی ایران در صندوق بین المللی پول افزایش یافت. به گزارش روابط عمومی بانک مرکزی، سهمیه ایران در صندوق بین المللی پول با 138 درصد افزایش از رقم قبلی 1.497 میلیون SDR (سبدی از چند ارز مهم جهانی از جمله دلار، یورو و یوان) به رقم جدید 3.567 میلیون SDR افزایش یافت و به تبع آن حق رای کشورمان در این صندوق نیز از 0.62 درصد به 0.74 درصد رسید.

سهمیه و حق رای جمهوری اسلامی ایران در صندوق بین المللی پول افزایش یافت. به گزارش روابط عمومی بانک مرکزی، سهمیه ایران در صندوق بین المللی پول با 138 درصد افزایش از رقم قبلی 1.497 میلیون SDR (سبدی از چند ارز مهم جهانی از جمله دلار، یورو و یوان) به رقم جدید 3.567 میلیون SDR افزایش یافت و به تبع آن حق رای کشورمان در این صندوق نیز از 0.62 درصد به 0.74 درصد رسید.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

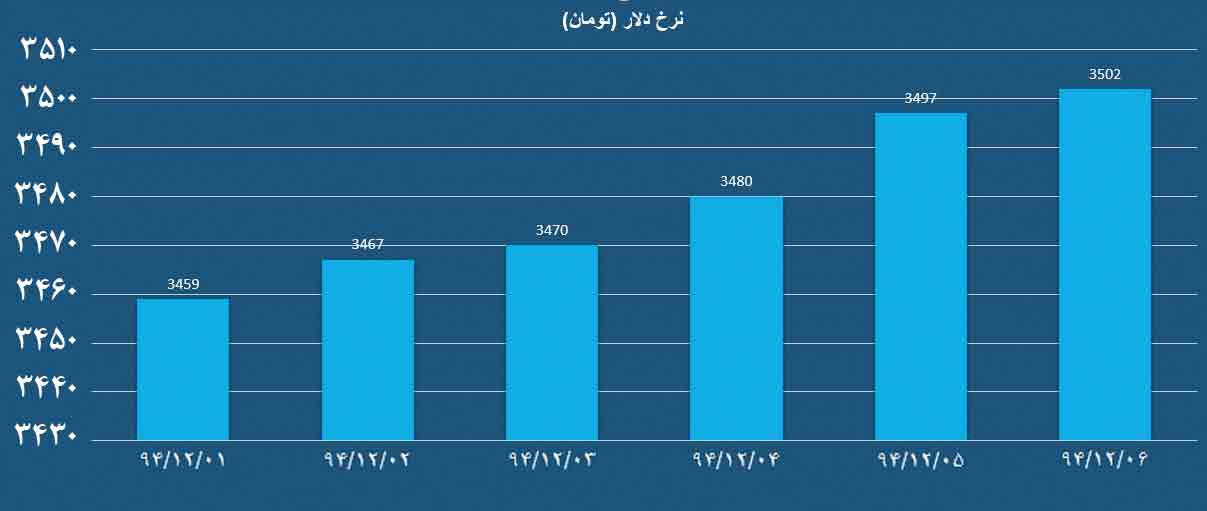

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد. تثبیت دلار در محدوده پایین تر از 3500 تومان

تثبیت دلار در محدوده پایین تر از 3500 تومان معلمی -باتری به عنوان منبع انرژی سیار کاربردهای فراوان در ادوات دیجیتالی ، رایانه ، لوازم خانگی و ریموت کنترل دارد و تنوع سیستم های رایانه ای کاربرد باتری را روزافزون کرده و مدل ها وسایزهای مختلف باتری شارژی روانه بازار شده است. موس بی سیم ، صفحه کلید بی سیم ، ریموت کنترل تلویزیون ، کنترل کولر و فن مصارف صنعتی و خانگی از دیگر موارد استفاده از باتری شارژی به شمار می رود. باتری بر اساس ولتاژ ، سایز (قلمی ، نیم قلمی و کتابی) و میزان میلی آمپر mAh تقسیم بندی شده و بخشی از قیمت آن را نیز برند آن تعیین می کند نه کارایی!

معلمی -باتری به عنوان منبع انرژی سیار کاربردهای فراوان در ادوات دیجیتالی ، رایانه ، لوازم خانگی و ریموت کنترل دارد و تنوع سیستم های رایانه ای کاربرد باتری را روزافزون کرده و مدل ها وسایزهای مختلف باتری شارژی روانه بازار شده است. موس بی سیم ، صفحه کلید بی سیم ، ریموت کنترل تلویزیون ، کنترل کولر و فن مصارف صنعتی و خانگی از دیگر موارد استفاده از باتری شارژی به شمار می رود. باتری بر اساس ولتاژ ، سایز (قلمی ، نیم قلمی و کتابی) و میزان میلی آمپر mAh تقسیم بندی شده و بخشی از قیمت آن را نیز برند آن تعیین می کند نه کارایی! .jpg)