در نشست خراسان با کارشناسان ایتان ضمن آسیب شناسی وضعیت چک مطرح شد:

تعداد بازدید : 75

سامانه چک راهکار حل مسئله

نویسنده : حسین بردبار info@khorasannews.com

یکی از مهمترین عوامل محرک ایجاد پرونده برای نظام قضایی ، موضوع چک است، به طوری که به گفته رئیس ستاد دیه کشور 68 درصد از زندانیان محکومیت مالی بابت چک در زندان هستند. این آمار فقط شامل کسانی میشود که از طریق پیگیری حقوقی چک توسط طلبکار راهی زندان شدهاند درحالی که بسیاری از معضلات دیگری که صدور چک بلامحل برای رونق تولید و اشتغال کشور برای فعالان اقتصادی به وجود می آورد، عملا در هیچ آمار و اطلاعاتی به صورت دقیق قابل محاسبه نیست. دراین گزارش که ماحصل نشست اتاق فکر دفتر پژوهش و گروه اقتصاد روزنامه خراسان با حمیدرضا عظیمینیا ،کارشناس گروه فناوری های نرم شبکه کانونهای تفکر ایران (ایتان) و محمد طاهرینژاد،مدیر گروه مذکور درایتان است به برخی آمارو اطلاعات درایران و نیز کشورهای دیگر جهان پرداختهایم. سپس آسیب شناسی مسئله و چند راهکار عمومی و یک راهکار ویژه برای حل مسائل کیفری وحقوقی مرتبط با چک ارائه شده است:

مبادلات چک 3.5 برابر تولید ناخالص داخلی

نقش چک در مبادلات اقتصادی از یک سو و ایجاد پرونده های قضایی از سوی دیگر در کشورمان برهیچ کسی پوشیده نیست، در بازه زمانی 10 ماهه دی 93 تا مهر 94 حدود 42 درصد از کل مبادلات بانکی کشور توسط چک انجام شده، که حجم آن 3.5 برابر تولید ناخالص ملی کشور است. این موضوع زمانی اهمیت خود را نشان میدهد که بدانیم به گفته رئیس ستاد دیه کشور، 68 درصد زندانیان محکومیت مالی بابت چک در زندان هستند و این تنها کسانی هستند که از طریق پیگیری حقوقی چک توسط طلبکار راهی زندان شدهاند. همچنین سال 93 معاون ICT قوه قضاییه اعلام کرد که بیش از 5 درصد از کل دعاوی حقوقی، مربوط به چک بوده که این عدد در سال 94 به 7 درصد رسیده و چک با 250 هزار پرونده رتبه دوم پروندههای دادگاههای حقوقی را کسب کرده است.این درحالی است که تجارب جهانی نشان میدهد در بسیاری از کشورهای اروپایی تقریبا چک از مبادلات بانکی حذف شده است، این امر در آمریکا نیز به شدت روند کاهشی داشته است و سایر ابزارها جایگزین آن شده است. هر چند در ایران در کوتاهمدت به علت حجم استفاده از چک امکان حذف آن نیست.

معضل آماری در دو نهاد مرتبط!

یکی از مهمترین چالشها در بررسی وضعیت چک، نبود آمار کافی و جامع و بدتر از آن وجود آمارهای ناقص است زیرا تحلیلگران را به خطا میاندازد.بانک مرکزی در نماگرهای اقتصادی خود شاخص چک (آمار چک های صادر شده و برگشت خورده ) را تا چند سال پیش ذکر میکرد. منتها چه چک هایی؟ چک های بین بانکی استان تهران! این آمار ارزش تحلیلی ندارد و در مواردی تحلیلگران را هم به اشتباه انداخته است که این آمار را با آمارکل چک های برگشتی درکشور اشتباه می گیرند.در نمونهای دیگر بانک مرکزی گزارش دیگری به نام گزارش تحولات اقتصادی منتشر میکند و در آن آمار چک های بین بانکی اعلام میشود که طبق آن سهم چک های بین بانکی در تراکنشهای مالی کشور سال 86 بیش از 80 درصد بوده اما از سال 91 به بعد روی 40 درصد ثابت مانده است.در این میان تنها در سال 95 بانک مرکزی به صورت از دست در رفته آمار کل چک ها را اعلام کرد که طبق آن تعداد کل چک های سال 94، 304 میلیون بوده که در این بین 120 میلیون آن چک بین بانکی بوده است. که همین موضوع نشان دهنده تفاوت چشمگیر بین تحلیل بر مبنای چک های صادره و تحلیل بر مبنای چک های بین بانکی را نشان میدهد.اما در طرف دیگر ماجرای چک، قوه قضاییه قرار دارد که اوضاع شفافیت آماری در آن از بانک مرکزی هم بدتر است و عملا هیچگونه سامانه اعلام آمار، به ویژه در زمینه چک وجود ندارد.

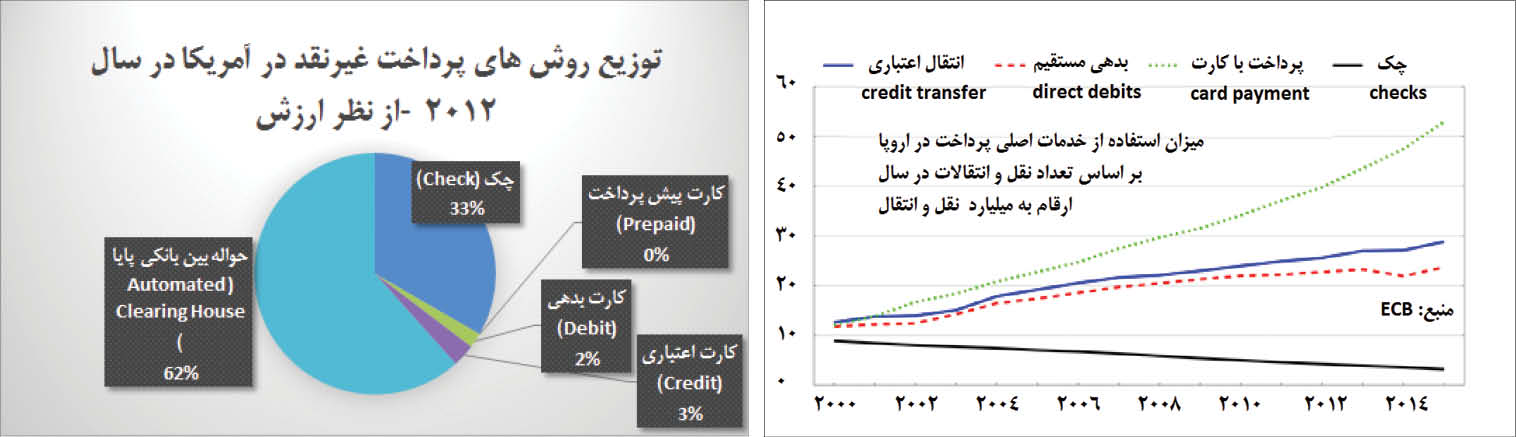

کمرنگ شدن چک در اتحادیه اروپا و آمریکا

نمودار روبه رو چگونگی توزیع پرداختهای غیرنقدی را در آمریکا نشان میدهد. بر این اساس چک از حیث تعداد تراکنش 15درصد و از حیث ارزش، تنها 33درصد است. این عدد در سالهای اخیر کاهش نیز یافته است.بررسی این روند در یک دوره 15ساله نشان میدهد که چک به مرور جایگاه خود را به شدت از دست داده و سایر ابزارها جایگزین آن شدهاند. بررسی این موضوع در اتحادیه اروپا نیز همین روند را اثبات میکند، نمودار زیر تعداد چک ها را از سال 2000 تا 2015 به نمایش گذاشته است.این عدد در بسیاری از کشورهای عضو اتحادیه اروپا در سال 2015 به صفر رسیده است. هر چند روند در کشورهایی که چک هنوز نقشی در داد و ستد دارد منفی و کاهشی است.

3 راه مواجهه با چک برگشتی

چک برگشتی به چکی گفته میشود که در هنگام ارائه به بانک جهت وصول، غیرقابل پرداخت باشد.این امر ممکن است به دلیل کسری موجودی یا مسدود بودن حساب یا اشکال در تنظیم چک مثل عدم مطابقت با نمونه امضا در بانک، قلم خوردگی و... باشد. در صورتی که وجه چک وصول نشود؛ دارنده چک میتواند با گرفتن گواهی عدم پرداخت از بانک، وارد مرحله پیگیری وصول چک شود. البته بر اساس اعلام اخیر بانک مرکزی علت 98 درصد چک های برگشتی کسری موجودی است.

سه راه اجرای قانونی چک در کشور عبارتند از :

1-اجرای ثبت : چک در حکم سند لازم الاجراست. نظیر مهریه و... . بیش از سهماه زمان میبرد. 5درصد مبلغ چک هزینه دارد. اما به علت عدم شفافیت اموال ثبتی به نام فرد و مستثنیات دین اجرای آن با مشکل مواجه است.2-پیگیری حقوقی : چک به مثابه یک بدهی مالی است. در فرآیند حقوقی، تنها میتوان وجه چک را دریافت کرد که این امر به وسیله قانون اجرای محکومیتهای مالی صورت میگیرد. این فرآیند پیچیده، طولانی و هزینه بر است. بیش از یک سال زمانبر است. حدود 3 درصد مبلغ چک توسط شاکی پرداخت میشود. دادگاه میخواهد تشخیص دهد که صادرکننده چک بدهکار است! این فرآیند برای یک امر بدیهی انجام میشود. فرد میتواند ادعای اعسار کند و بعد دوباره یک پرونده جدید تشکیل میشود.3-پیگیری کیفری : در این حالت چک برگشتی را به مثابه یک جرم تعریف میکنیم. لذا علاوه بر دریافت وجه چک، میتوان صادرکننده چک را نیز به زندان انداخت. که با توجه به قانون، مدت و میزان دوره زندان متفاوت است.دراین روش چک برگشتی به مثابه چک روز تلقی می شود که فرد صادر کننده درهمان روز صدور چک با علم بر دارا بودن وجه درحساب مرتبط با آن صادر کرده است؛ بنابراین در صورت نبود وجه درآن حساب ، فرد صادرکننده دروغگو و کلاهبردار شناخته می شود و قانون صدور چک می گوید که یکی از جرایم مترتب بر چک بلامحل کلاهبرداری است و برهمین مبنا فرد طلبکار می تواند صادرکننده چک را به حبس محکوم کند ولی وقوع جرم کلاهبرداری باید برای دستگاه قضایی ثابت شود.

مواردی که چک برگشتی جنبه کیفری را از دست می دهد

براساس ماده 7 قانون صدورچک اگر چک برگشتی دارای قیود ذیل باشد قابلیت پیگیری کیفری را از دست می دهد چون ثابت می شود که فرد صادرکننده چک دیگر کلاهبرداری نکرده است:اول این که ثابت شود چک سفید امضا بوده است، دوم این که ثابت شود وصول چک منوط به تحقق شرطی خاص بوده است مثلا درچک آمده باشد که بابت انجام فلان کار به فردی ارائه شده است. سوم این که چک بابت تعهد یا تضمین باشد؛ چهارم این که اگر ثابت شود تاریخ صدور چک بر تاریخ وصول آن مقدم است یعنی چک روز نباشد و موعد دار باشد و پنجم این که باید چک تا 6ماه برگشت بخورد و درصورت برگشت نخوردن آن تا 6 ماه قابلیت پیگیری کیفری را ندارد.اینجا ممکن است این پرسش به وجود بیاید که اغلب چک های ما از نوع چک های موعد دار است وکسی چک روز نمی دهد، آیا دیگر امکان پیگیری کیفری وجود ندارد؟ پاسخ آن است که طبق پیش فرض قانون همه چک ها از نوع چک روز هستند مگر آن که خلاف آن ثابت شود به همین دلیل برای هرچکی می تواند دردادگاه کیفری اقامه دعوا شود وفرد صادرکننده باید اثبات کند که این چک را به عنوان چک روز نکشیده است و موعد دار بوده است که این کار از طریق ارائه شاهد یا قرارداد وغیره می تواند انجام شود.

آسیب شناسی مسئله

موارد ذیل ؛مسائل و آسیب هایی است که موجب می شود امکان وقوع جرم در مسئله صدور چک افزایش یابد:1-عدم محدودیت در صدور چک های بلامحل از یک دفترچه: فردی که دسته چکی گرفته میتواند تا برگ آخر چک را با تاریخهای دور به سرعت در بازار خرج کند بدون آن که کسی متعرض آن شود و یا نیاز باشد موجودی بالایی در حساب خود داشته باشد.2-اتکای اعتبار چک به یک لاشه کاغذی: یعنی یک چک میتواند بالای 100 میلیون اعتبار داشته باشد و این اعتبار دستخوش حفظ یک تکه کاغذ است که اگر دزدیده شود یا به هر دلیلی معدوم گردد 100 میلیون پول از بین رفته است! علاوه بر این، اعتبار بالای لاشه کاغذی امکان جعل چک و دست بردن در چک مثل جعل امضا و تغییر مبلغ چک را نیز فراهم میکند.3-فرآیند فرسایشی وصول چک برگشتی: قبلا هم اشاره شد پیگیری یک چک معمولا ماهها طول میکشد در نتیجه پیگیری این مسئله برای بسیاری از طلبکاران توجیه اقتصادی ندارد.در پایان قسمت آسیب شناسی چک ذکر این نکته ضروری است که یکی از دلایل اصلی وجود چک های برگشتی عدم تقارن اطلاعاتی دو طرف معامله از یکدیگر است. یعنی امکان دارد صادرکننده چک کلاهبردار باشد یا درحالی که کلاهبردار نیست، فعال در فعالیتهای پرریسک اقتصادی باشد اما گیرنده چک از این موارد اطلاع نداشته باشد و چک او را بپذیرد.

مهمترین راهکارهای حل مسئله چک

کلیه راهکارهای حل مسئله چک باید مبتنی بر این اصل باشد که هزینه های صدور چک برای افراد کلاهبردار افزایش و برای فعالان اقتصادی کاهش یابد براین اساس راهکارهای ذیل ارائه می گردد.*کاهش امکان وقوع جرم، با برداشتن اعتبار چک از لاشه کاغذی آن*ضابطهمند کردن گرفتن چک در کشور : تنها ضابطهای که الان بر سر راه گرفتن چک است سن بالای 18 سال است و الان به معنای واقعی چک بیضابطه است.*کمکردن هزینههای پیگیری وصول چک و افزایش هزینههای کشیدن چک بیمحل برای صادرکننده چک : متاسفانه اکنون این روند بر عکس است و فعال اقتصادی با یک برگ چک برگشتی باید راهروهای دادگاه را بالا و پایین کند در حالی که بدهکار هیچ هزینهای نمیدهد مگر مبلغ چک، آن هم در مرحله آخر و پس از اثبات حق بدهکار.این مسائل موجب میشود هزینههای صدور چک برای فعال اقتصادی کاهش و برای کلاهبرداران افزایش پیدا میکند.برای اجرای موارد فوق راهکارهای زیر وجود دارد که به دو قسمت بلند مدت و کوتاه مدت تقسیم میشود.

راهکارهای بلندمدت

این موارد بیشتر به حل مسائل زیرساختی نیاز دارد که در مدت زمان کوتاه قابل انجام نیست.

ایجاد زیرساختهای اعتبارسنجی

سهولت پیگیری ثبتی از طریق سهولت شناسایی اموال صادرکننده چک برگشتی

ایجاد ابزارهای پرداخت نسیه بهینهتر از جمله چک تمام الکترونیک که در کشورهای دیگر رایج است. سهیم کردن بانک در هزینههای چک برگشتی و عدم انتفاع بانک از صدور چک برگشتی .

راهکارهای کوتاه مدت :

راه حلی که میتوان امروز از مسئولان مطالبه کرد موارد زیر است:

کاهش اتکا بر لاشه کاغذی و افزایش هزینه کلاهبرداری

شفافیت سابقه چک برگشتی افراد وکاهش قدرت سوءاستفاده کلاهبرداران و افرادپرریسک

حذف مرحله دادگاه در رسیدگی حقوقی که منجر به کاهش هزینه پیگیری چک برگشتی میشود. گفتنی است این مرحله تنها کاربردش این است که بدهکار و طلبکار را مشخص کند که این موضوع در مورد چک امری بدیهی است.ممانعت از صدور چک با وجود چک برگشتی و برقراری مجازاتهای غیرجزایی برای صدور چک بیمحل

سامانه چک راهی کم هزینه و پر اثر

بهترین راهحل مسائل فوق که پر اثر و کم هزینه میباشد، طراحی «سامانه چک» است. سامانهای که در آن فرد صادرکننده چک باید اطلاعات شخصی خود واطلاعات مرتبط با صدور چک را قبلا درآن ثبت کند. بنابراین فردی که قصد گرفتن چک از بدهکار را دارد می تواند تمام مبادلات قبلی و سرنوشت چک های فرد بدهکار را مشاهده کند.این سامانه یک قابلیت دیگر هم دارد و آن این است که میتوان با ثبت چک در این سامانه کد رهگیری دریافت کرد و دریافت کد رهگیری یعنی ثبت چک در بانک مرکزی و تایید هویت چک توسط این نهاد معتبر . به عبارت دیگر با دریافت کد رهگیری، هویت چک همان کدرهگیری است و اگر لاشه کاغذی به هر علتی از بین برود مشکلی پیش نمیآید. علاوه بر این با ثبت چک در این سامانه امکان دست بردن دراطلاعات چک نیز از بین میرود چون با صدور کد رهگیری دربانک مرکزی ثبت شده است.اگر بخواهیم تمامینوشتار را در یک جمله خلاصه کنیم میتوان گفت با راهاندازی این سامانه هزینه صدور چک و به تبع آن، اعتبار چک افزایش خواهد یافت. این طرح در حال حاضر، در قالب طرح اصلاح 4 ماده از قانون چک در کارگروه ویژهای در کمیسیون حقوقی مجلس بررسی شده اما بانک مرکزی مقاومت جدی برای بحث سامانه چک دارد. همچنین قوهقضاییه نیزدر موضوع حذف مرحله دادگاه در رسیدگی حقوقی مقاومت میکند.برخی از استدلال های بانک مرکزی مربوط به بحث محرمانگی اطلاعات می شود درحالی که کسی که می خواهد معامله ای انجام دهد باید بداند چک را از چه کسی می گیرد و فرد صادرکننده چک قبلا چگونه درقبال این مسئله رفتار کرده است و دارای چه پیشینه ای درصدور چک است.

دانلود تمام صفحات این نسخه

دانلود تمام صفحات این نسخه

هیئت عمومی دیوان عدالت اداری، بند 6 ماده ۱۸ دستورالعمل شورای عالی پول و اعتبار مبنی بر ممنوعیت اخذ دستهچک بهمدت 7 سال برای اشخاص دارای چک برگشتی را مغایر قانون دانست و ابطال کرد. به گزارش تسنیم، براساس این رای، بانک ها تنها در صورتی میتوانند اشخاص را تا سه سال از داشتن دستهچک یا افتتاح حساب محروم کنند که تعقیب آنها منتهی به صدور کیفرخواست شود.

هیئت عمومی دیوان عدالت اداری، بند 6 ماده ۱۸ دستورالعمل شورای عالی پول و اعتبار مبنی بر ممنوعیت اخذ دستهچک بهمدت 7 سال برای اشخاص دارای چک برگشتی را مغایر قانون دانست و ابطال کرد. به گزارش تسنیم، براساس این رای، بانک ها تنها در صورتی میتوانند اشخاص را تا سه سال از داشتن دستهچک یا افتتاح حساب محروم کنند که تعقیب آنها منتهی به صدور کیفرخواست شود.

ارسال دیدگاه

ارسال دیدگاه

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

ضمن تشکر از بیان دیدگاه خود به اطلاع شما رسانده می شود که دیدگاه شما پس از تایید نویسنده این مطلب منتشر خواهد شد.

.jpg)